Перевіркою встановлено, що посадові особи суб’єкту підприємництва порушили ст.7 Закону України “Про податок на додану вартість”. Вони включили до податкового кредиту ПДВ в розмірі 303 тисячі гривень по придбаних товарах від дочірнього підприємства та корпорації з м. Київ. Фактично ж, дані товари підприємствами придбані не були. Тобто — було проведено безтоварну операцію. Отже, посадові особи підприємства безпідставно включили до податкового кредиту суму ПДВ в розмірі 303 тисячі гривень. Також включено до книги продажу товарів (робіт, послуг) податкову накладну на відвантаження на суму 1, 8 мільйонів гривень.

За актом перевірки донараховано до бюджету 588 тисяч гривень. За цим фактом слідчим податкової міліції відносно посадових осіб товариства порушено кримінальну справу за ст. 212 ч.3 ККУ. (“Ухилення від сплати податків”).

Управління податкової міліції ДПА в області.

Схожі новини

-

Загальні бойові втрати противника з 24.02.22 по 25.07.24

-

Оперативна інформація станом на 08.00 25.07.2024 щодо російського вторгнення

-

Кіоски біля «Сільпо» у Рівному незаконні

-

Загальні бойові втрати противника з 24.02.22 по 24.07.24

-

Оперативна інформація станом на 08.00 24.07.2024 щодо російського вторгнення

-

Полиэтиленовые пакеты

-

Выбираем дизельный электрогенератор

-

Рівненський міжнародний форум із агрологістики визнано національним проектом

-

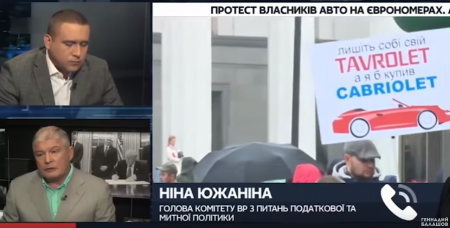

АвтоЄвроСила і Брехлива Южаніна

-

Восьмого квітня – всесвітній день циган в вишиванках

-

Секрети сватання від діда Сьомка

-

Студентське життя

-

Чорнобильські обіди в дніпропетровській розфасовці

-

Як виплачують допомогу при народженні дитини?

-

Аудиокниги на английском — прекрасное подспорье в изучении языка

-

Туроператор ВашТур

-

У Львові двоє малят ледве не постраждали від легковажності рідних батьків

-

Арнизин крем-гель для вен

-

Порадник абітурієнтам підготував Рівненський обласний центр зайнятості

-

Загальні бойові втрати противника з 24.02.22 по 16.11.23

-

В Путіна стосовно України є "газові" підозри?

-

На Волині сталася ДТП за участю працівника ДАІ

-

Як Україна хоче обирати Президента

-

На Рівненщині визначать кращих ораторів

-

Двоє дітей потрапили в реанімацію з термічними опіками

У Сенаті США хочуть визнати РФ державою-спонсоркою тероризму

Зеленський і Байден підпишуть безпекову угоду на саміті G7

Сьогодні 25 річниця загибелі В'ячеслава Чорновола. Яким був борець за незалежність України

Третьому Президенту України - 70

19 лютого - День Державного Герба України